来源:国际金融报

近期,有社会团体利用百度搜索、短信、淘宝、抖音、小红书等渠道,频频向消费者发布“可在全国任意地区的任意保险公司办理任何险种的全额退保业务,100%退保成功,安全快速”的虚假消息,打着“专业保险维权”的名义,煽动消费者委托其代理“全额退保”事宜,开展保险“恶意投诉全额退保代理”(下称“恶意投诉”)业务。

“这估计也是个别保险公司一季度保险合同纠纷、涉嫌违法违规投诉量大幅增加的重要原因之一。”据某业内人士透露,今年以来,各大保险公司已经有上万起客户退保及正要求退保(不含到期正常结束合同的短期理财类产品)。

一位不愿透露姓名的资深保险从业人员对《国际金融报》记者直言,恶意投诉一旦未得到控制,受到直接损失的保险公司将把此前所付出的行政成本、佣金、承保成本等,通过提高保险费率转嫁到新客户身上,所以最终受害者还是消费者。而退保后的消费者还将面临错失原有保险合同的风险保障,再投保时保费增加、重新计算等待期,甚至可能被拒保等风险。

“利益链”浮出水面

近期,有这样一个团体:他们狠狠抓准了消费者退保痛点,以“专业处理退保咨询”、“免费评估保单”、“合法途径维权”、“不成功不收费”等宣传语自我标榜,并通过微信、淘宝、抖音、小红书等社交和网购平台广泛散播消息,他们中有保险中介人员、有保险公司离职业务员,甚至还有律师。

《国际金融报》记者通过多方搜集信息,总结出该团体的大致获利链条,主要分八步走:

首先,该团体利用百度搜索、淘宝、抖音、小红书等平台广泛散播“恶意投诉”消息,以利益分成的方式拉拢离职业务员提供“客源”;

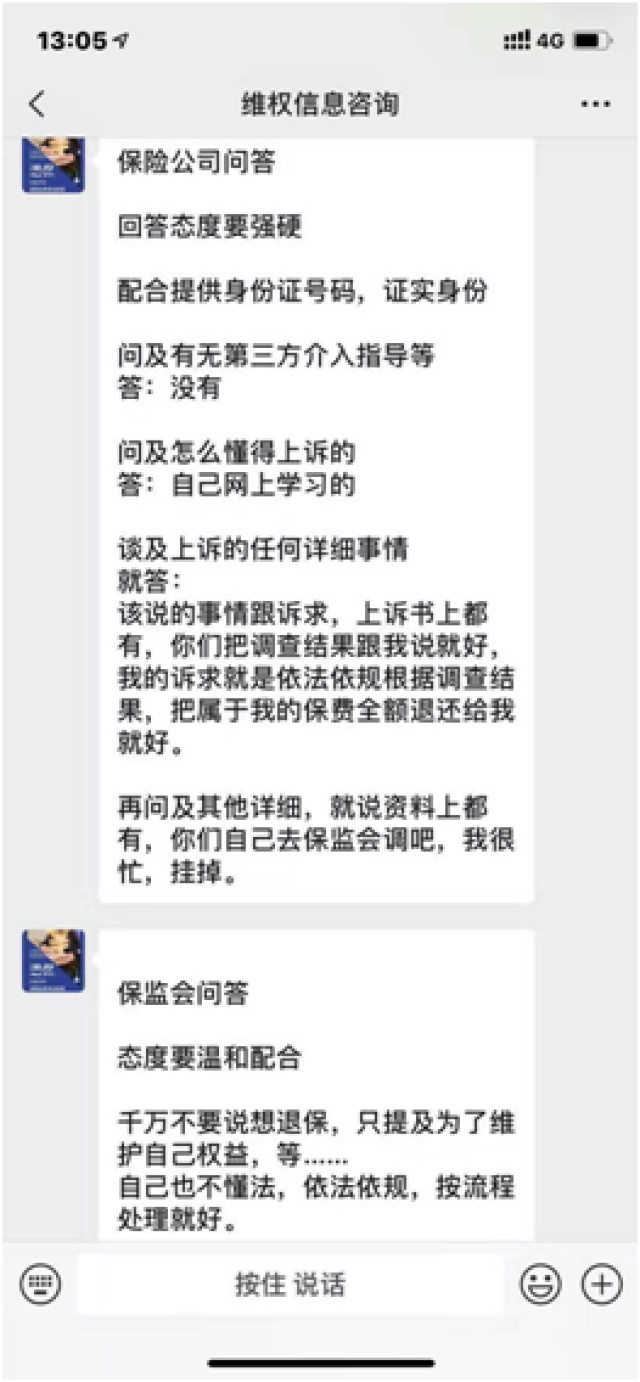

然后,通过接触客户,了解经过,鼓动客户直接向监管单位投诉,并要求客户在获得全额退保承诺前不得与保险公司沟通;

同时,他们均与客户事先签署委托协议,并收取500元至2000元不等定金,也有的需要用身份证件/保单/银行卡作为抵押;

紧接着,指导客户用话术引导被诉人作出不利陈述,比如“我2016年在你那买的那款保险,当时你返还我多少钱,我有点忘记了,我朋友也要买,想了解一下”,以电话录音、微信截屏、拍照钓鱼取证。

下一步就投诉公司、施压监管。记者注意到,投诉内容均有模板,投诉理由也很专业,并利用法律政策,倒逼监管部门向公司施压。

一旦满足投诉诉求,“成功案例”被迅速转发宣传,公司退款短信等也会作为成功案例来招揽新业务。

记者还了解到,有部分离职业务员在同业上岗,也会引导客户“撤旧投新”。

祸起同业恶性竞争和销售误导

北京某位不愿透露姓名的资深保险人士向《国际金融报》记者坦言,“恶意投诉”是打着“对客户有利”的口号,实际是非法机构有利可图在先,这必将带来恶性竞争。而且,目前该团体的业务范围为全国保单,不仅针对大保险公司,也包括中介机构。

“恶性竞争最终损害的还是消费者的利益。”该资深保险人士称,“恶意投诉”一旦未得到控制,直接受到损失的保险公司,将会把此前付出的行政成本、佣金、承保成本等,通过提高保险费率转嫁到新客户身上。

不仅如此,退保后的消费者还面临错失原有保险合同的风险保障,以及再投保时面临保费增加、重新计算等待期,甚至可能有被拒保等风险。

对此,该资深保险人士表示,已经向银保监会提出相关建议,且相关部门已经查阅,具体建议如下:

其一,设立打击该项行动专属举报邮箱,号召保险从业人员积极提供证据;

其二,建议银保监会发文通知各家保险公司,严控此类“恶性投诉”行为,务必弄清退保原因,如发现有教唆、恶意行为,应立刻报银保监局、公安局;

其三,加强销售误导打击,督促各家公司业务培训,销售流程规范展业,及时清理低素质人员,避免销售误导被人捉把柄,引发全额退保;

其四,加强保险中介公司自媒体管理,比如目前很多中介公司自媒体喜欢通过“怼”头部保险公司的畅销险种来提高自己的影响力,而目前这些中介公司的从业人员也在参与全额退保的团伙。特别是北上广深的中介团队,由于竞争激烈,不得不黑别家来卖自家产品,影响极其恶劣。

某保险公司内部人士也向《国际金融报》记者表示,为减少及抵制“恶意投诉”事件,公司将严格根据代理人管理办法,对违规人员进行处理,并借助管理体系,提升代理人素质及人均产能。同时,公司也会更加合规销售,鼓励员工收集“恶意投诉”的黑产证据。

“此外,公司将继续优化服务与投诉处理,对客户进行相关风险提示,也会向监管部门进行报备与沟通。”该保险公司内部人士补充道。

对此,国务院发展研究中心保险研究室副主任朱俊生对《国际金融报》记者分析,从公司角度来讲,抵制“恶意投诉”非常重要的一点是,营销员能够客观地描述保险产品,并且能根据消费者的需求去推荐产品。如果能做到这点,相信可以大幅度减少退保行为。从监管角度来讲,一方面是去督促保险公司维护消费者的利益,避免一些不必要的销售误导,另一方面是对恶意投诉行为进行相应打击。

律师提示:切勿轻信退保“捷径”

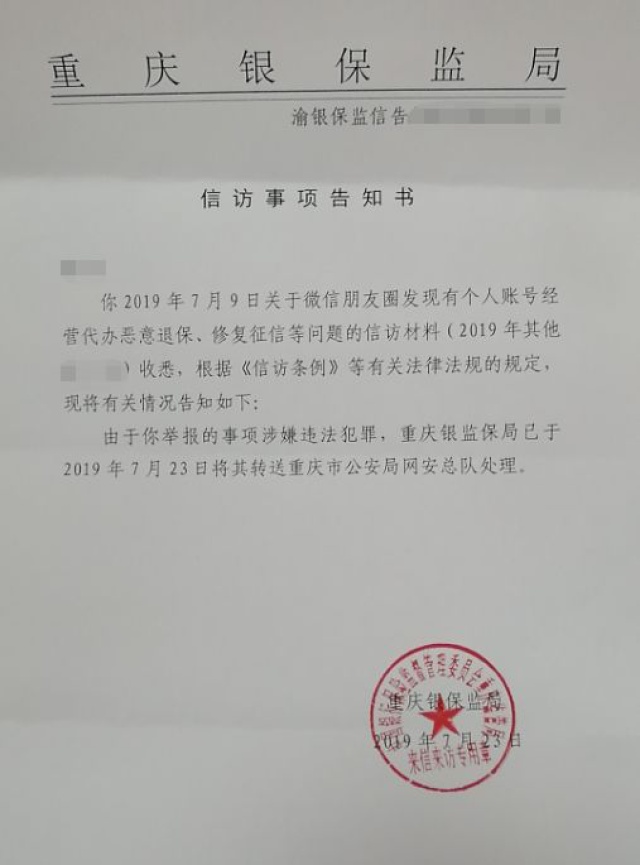

8月6日,有业内人士向记者提供了一份重庆银保监局的信访事项告知书,该告知书中明确提到,“朋友圈恶意投诉事项涉嫌违法犯罪,该局已于7月23日将其转送重庆市公安局网安总队处理。”

“该操作团体是否涉嫌违法需视具体情况分析。”网经社电子商务研究中心特约研究员、上海汉盛律师事务所高级合伙人律师李旻在接受《国际金融报》记者采访时表示。

李旻分析称,“恶意投诉”操作团队显然无法通过合法渠道实现“100%可全国全额退保”,其通过虚构可全额退保的事实来实施欺诈行为,使消费者陷入可以通过委托该团队实现全额退保的错误认识,并作出支付定金、签订委托代理合同等财产处分行为。视该操作团队对所提供的服务效果夸张的程度而言,如果超出社会容忍范围,对公私财物造成数额较大损失的,应按照《刑法》第二百六十六条诈骗罪予以处罚。

对此,李旻对消费者提出了三点建议:

第一,消费者在网络平台进行交友、购物等行为时,需注重保护个人身份等信息,避免被犯罪团伙非法获取;

第二,在遇到退保障碍时应及时与保险公司沟通协商,协商不成可通过12315平台提出合理诉求,亦可通过法律途径解决,切不可相信不明身份人员介绍的退保“捷径”;

第三,在遭遇“恶意投诉”骗局后及时向公安部门举报,停止支付定金、签订委托合同等行为,及时止损,维护自身合法权益。

李旻还提醒称,根据《中华人民共和国保险法》第四十七条规定“投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值”,解除保险合同后可退还的是保单现金价值而非全额保费。因此,消费者切不可相信没有合法依据的“全额退保”承诺,不轻易将保单及个人身份证件交予他人,应通过合法渠道实现退保诉求。